Online-Banking boomt, und das nicht ohne Grund: So spart der Kunde den Weg zur Filiale und kann seine Geldgeschäfte erledigen, wann und wo immer er will. Die Bank belohnt die neue Unabhängigkeit mit niedrigeren Gebühren

Wer als Normalverdiener von seiner Bankfiliale persönlichen Service erwartet, zieht am besten aufs Land. Kreissparkassen, Volks- und Raiffeisenbanken sehen in jedem Kunden den potentiellen Häuslebauer, und den schätzt jedes Geldinstitut, weil er meistens treu ist wie ein Schäferhund.

Wer als Normalverdiener von seiner Bankfiliale persönlichen Service erwartet, zieht am besten aufs Land. Kreissparkassen, Volks- und Raiffeisenbanken sehen in jedem Kunden den potentiellen Häuslebauer, und den schätzt jedes Geldinstitut, weil er meistens treu ist wie ein Schäferhund.

Dabei zahlt sich diese Nettigkeit selten aus. ,.An GirokontenTOMORROW 3,99verdienen die Banken nichts mehr“, erklärt Karl Gernandt von der Düsseldorfer Unternehmensberatung A T. Keamey. „Was sich lohnt, ist alles, wofür Provisionen gezahlt werden – wie zum Beispiel Aktiengeschäfte.“

Bei den größeren Banken und Stadtsparkassen gelten daher längst rauhere Sitten. Mit ihrem von Jahr zu Jahr sparsamer dosierten Service vertreiben sie gewöhnliche Gehaltsempfänger fast systematisch aus den Schalterhallen – und direkt in die Arme der Online- und Telefon-Banken. Faktisch ist man in der klassischen Filiale längst sein eigener Bankangestellter: An Automaten druckt man fleißig seine Kontoauszüge, zieht Bargeld oder tippt Überweisungen ein. Wozu also überhaupt noch eine Filiale, wenn alles das auch bequem am heimischen Computer oder per Telefon zu erledigen ist? Hinzu kommt: In manchen Filialen wechselt ohnehin ständig das Personal, die Mitarbeiter sind oft schlecht ausgebildet und unmotiviert.

Mancherorts sind auch peinliche Szenen bis hin zu echten Pannen an der Tagesordnung: Da demütigt die junge Bankkauffrau vor versammelter Kundschaft lautstark einen offenbar schwerhörigen Rentner, der 100 Mark abheben will: .. Tut mir leid, Sie können nicht immer Ihr Konto überziehen!“ Ihr Kollege druckt derweil für eine Kundin Schecks mit falscher Kontonummer; wochenlang hebt die Frau damit Geld von einem fremden Konto ab, ohne daß es der Kassiererin auffiele.

Solche Fehler – ärgerlich, aber menschlich – wollen technikbegeisterte Bankbosse in ihrem Feldzug gegen die Unwirtschaftlichkeit gleich mit abschaffen.

Die Zukunft gehört der Weiterentwicklung der heutigen Automatenhalle – der voll durchrationalisierten Mini-Zweigstelle, in der rund um die Uhr der ideale Mitarbeiter seinen Dienst versieht: Er ist diskret und macht nichts verkehrt. Niemals täuscht er Aktivitäten vor, um sich vor lästigen Routinearbeiten zu drücken. Er verlangt kein Gehalt und wird nicht krank, denn er besteht aus Software. Für die Banker das Beste an der Sache: Das Teuerste, die nötige Hardware, bezahlt der Kontoinhaber selbst.

In Ansätzen ist diese Vision bereits Realität. Die meisten der 2,8 Millionen Teilnehmer des Telekom- Dienstes T-Online haben gemäß dem Sparkassen-Slogan „Mein Computer ist meine Bank“ ihre eigene virtuelle Zweigstelle im Wohnzimmer eröffnet. Über vier Millionen Konten ließen sich bis Ende 1998 für die Funktion freischalten, die man heute als Homebanking versteht. Damit werden bereits gut doppelt so viele Online- Konten geführt wie noch zwei Jahre zuvor.

Doch gemessen an seinem Potential, steckt der elektronische Zahlungsverkehr in Deutschland, das im Ausland eher den Ruf eines Heimbank-Pioniers genießt, immer noch in den Kinderschuhen. Rund 90 Prozent der Privatkonten werden wie eh und je offline geführt. Obgleich sich davon rund zwei Millionen Kunden immerhin schon für das sogenannte Phonebanking – zum überwiegenden Teil eigentlich eine Domäne der Direktbanken – entschieden haben. Die Kunden greifen dann einfach zum Hörer, wenn sie etwas von ihrer Bank wollen.

Diesen Dienst bieten mittlerweile auch die meisten Haus- und Filialbanken, die nun verstärkt in Richtung Homebanking umrüsten. Der Vorteil: Via Modem oder ISDN können Giro-Kunden nach Feierabend oder wann immer sie möchten ihre Rechnungen bezahlen, können sonntags tagesaktuelle Kontoauszüge abrufen, Daueraufträge erteilen oder Scheckvordrucke bestellen. Bei einigen Banken können Kunden darüber hinaus schon Terminüberweisungen programmieren, die dann am Stichtag automatisch ausgeführt werden, und sogar Wertpapierorders erteilen.

Von den technischen Möglichkeiten her ist das Spektrum der Angebote aber damit noch nicht ausgereizt. „Alles, was die Bank im Privatkundengeschäft anbietet“, erklärt der Münchener Unternehmensberater und EDV-Experte Helmuth Gümbel, „könnte ebenso gut online abgewickelt werden.“

Damit aus dem „könnte“ ein „kann“ wird, müssen die Banken und Sparkassen aber erst noch einige Hausaufgaben erledigen. Die vordringlichste besteht darin, das heutige Homebanking in Richtung Internet-Banking weiterzuentwickeln und somit auch für die Computer-Besitzer attraktiver zu machen, die zwar das World Wide Web nutzen wollen, sich aber nicht für T -Online erwärmen können. Und das ist bei weitem die Mehrheit jener zwölf Millionen Menschen in Deutschland, die nach einer Schätzung der Gesellschaft für Konsumforschung (GfK) Zugang zum Internet haben.

Ihnen wird – so das Urteil des Regensburger Uni-Professors Dieter Bartmann, dessen Institut für Bankinformatik (ibi) die WWW-Auftritte von 410 Banken und Sparkassen untersucht hat – noch nicht viel geboten. „Die Technologieverwendung liegt weit hinter dem Möglichen zurück. 45 Prozent der Banken erhalten die schlechteste zu vergebende Note.“ Die Qualität der online abrufbaren Informationen fand Bartmanns Team in 80 Prozent der Fälle nur „mäßig“.

So vernichtend hätte die Kritik nicht ausfallen müssen. In ihrem Zentralen Kreditausschuß (ZKA) hatten sich die Sparkassen längst auf einen Nachfolgestandard für die alte Btx Norm geeinigt, der auch fürs Internet taugt, jede Menge neue Funktionen zuläßt und mittels schlauer Sicherheits-Chipkarte die lästige Eingabe von Einweg-Geheimzahlen, den Transaktionsnummern, überflüssig machen soll. Allerdings ließ fast die gesamte Branche den vereinbarten Einführungstermin dieses „Homebanking Computer Interface 2.0“ (HBCI), den 1. Oktober vergangenen Jahres, sang- und klanglos verstreichen.

Die Gründe lagen offensichtlich nicht in der Technik. Sowohl geeignete Chipkarten als auch preiswerte Lesegeräte für den Hausgebrauch sind auf dem Markt. Schon seit dem vergangenen Sommer bieten beispielsweise die Raiffeisen-Volksbank Mainz und die Volksbank Aachen Süd ihren Kunden ein komplettes HBCI-2.0-Paket an. Die Programme stammen von der ehrgeizigen kleinen Software-Firma Faktum aus dem rheinland-pfälzischen ieder-Olm. Als erstes größeres Haus zog kurz darauf die BfG Bank, Tochter des französischen Geldriesen Credit Lyonnais, nach. Die Software stammt von der Münchener Datadesign AG. Seitdem herrscht Flaute, kaum ein Institut will die innovativen Programme haben. Faktum-Chefin Barbara Frey ahnt auch, warum: „HBCI ist für die Banken ein politisches Thema.“ Selbst die Telekom, deren Quasi-Monopol beim Homebanking alter Art nun unverhofft länger hält, staunt über das Ausmaß der Verzögerungen. „Obwohl einige Banken bereits Online-Banking-Services im Internet eingeführt haben“, sagt T -Online-Geschäftsführer Eric Danke nicht ohne Stolz, „verzeichnet der Klassik-Bereich von T-Online weiterhin hohe Zuwachsraten.“ Sein Unternehmen sei selbstverständlich startklar für HBCI; nun seien die Banken gefragt.

Die kabbeln sich allerdings weiter. Der Streit zwischen Privatbanken, Genossenschaftsbanken und Sparkassen geht um den richtigen Weg zu einem Fernziel, das alle Beteiligten verfolgen: Am liebsten würden sie den gesamten Zahlungsverkehr im Lande lückenlos elektronifizieren, denn der gesamte Umgang mit Bargeld, Schecks und PapierÜberweisungen ist teuer. Die Entwicklung des Euroschecks gibt die Richtung vor – er ist faktisch abgeschafft: Kaum ein Einzelhändler, kaum eine Tankstelle, wo man mit der EC-Karte nicht per Geheimzahl oder einfacher Unterschrift bezahlen könnte.

Ein Zahlungsvorgang mittels Papierbeleg dagegen schlägt einer Studie der US-Managementberatung Booz, Allen & HamiIton zufolge etwa mit 1,08 Dollar zu Buche – doppelt soviel wie beim Telefonbanking. Deutsche Banken rechnen ebenfalls mit bis zu zwei Mark pro klassischem Überweisungsbeleg. Die Kosten für eine Bareinzahlung am Kassenschalter veranschlagen Branchenkenner sogar auf drei Mark. Eine vollständig elektronische Buchung hingegen ist so billig, daß Großbanken noch Geld verdienen, wenn ihnen die Geschäftskunden pro Posten fünf Pfennig zahlen.

Ein Zahlungsvorgang mittels Papierbeleg dagegen schlägt einer Studie der US-Managementberatung Booz, Allen & HamiIton zufolge etwa mit 1,08 Dollar zu Buche – doppelt soviel wie beim Telefonbanking. Deutsche Banken rechnen ebenfalls mit bis zu zwei Mark pro klassischem Überweisungsbeleg. Die Kosten für eine Bareinzahlung am Kassenschalter veranschlagen Branchenkenner sogar auf drei Mark. Eine vollständig elektronische Buchung hingegen ist so billig, daß Großbanken noch Geld verdienen, wenn ihnen die Geschäftskunden pro Posten fünf Pfennig zahlen.

Der Grund für diese eklatanten Unterschiede: Durch das Abwälzen der Datenerfassungsarbeit auf den Kunden sparen die Banker teures Personal ein. Inzwischen werden durch Selbstbedienung aller Art – vom Geldautomaten bis zur Kontoführung am PC – ganze Filialen überflüssig. So genügt den neuen Finanzkonzernen, zu denen sich in Süddeutschland vormals rivalisierende Kreditinstitute zusammengeschlossen haben, an so manchem Standort künftig eine Niederlassung.

„Investitionen ins Internet lohnen sich für Banken viel mehr als Investitionen ins Filialnetz“, sagt dazu Karl Gernandt. Der Bankenberater verweist als Beleg auf eine Studie aus dem Hause A.T. Kearney, derzufolge deutsche Banken in den nächsten fünf Jahren eine .. dreisteIlige Millionensumme“ in den Ausbau ihrer Online-Aktivitäten stecken wollen – wobei die dreistellige Zahl deutlich größer als 100 sein soll.

Wenn die Banker auf Ratgeber wie Gernandt und Professor Bartmann hören, geben sie den Kunden mit moderner Technik das wieder zurück, was sie ihm in den letzten Jahren im Zuge der Rationalisierung mehr und mehr weggenommen haben: individuelle Betreuung … Die Möglichkeit zur Personalisierung ist der eigentliche Kick beim Internet“, sagt Gernandt, „selbstlernende Systeme können sich genau auf die Wünsche des Kunden einstellen.“ Seine Vision: Routineangelegenheiten erledigt der Kontoinhaber selber am PC. Braucht er Beratung, klickt er auf dem Bildschirm ein Feld .. Rückruf“ an; Sekunden später klingelt das Telefon, und ein persönlich zuständiger CallCenter- Mitarbeiter hilft weiter.

Während solche Szenarien noch Zukunftsmusik sind, trommeln alle Beteiligten weiter für die noch bescheidenen, aber praktischen und weiter ausbaufähigen Homebanking- Offerten. Ob Telekom, AOL oder die Firma 1&1 des Montabaurer Marketing-Genies Ralph Dommermuth, ob Bank 24, Advance Bank oder regionale Sparkassen – alle fahren große Kampagnen. Manche Cross-Promotion führt sogar zum Nulltarif: Wer Online-Dienst und Konto zusammen bestellt, zahlt keine Kontoführungsgebühr und wird außerdem mit Internet-Freistunden belohnt.

Die Kehrseite der Medaille: Kritiker mahnen, die Kombination aus Homebanking und Maschinen-Filialen führe direkt zur Zwei-Klassen-Bank, in der nur noch bevorzugten VIP-Kunden das Privileg zuteil wird, zu einem Fachberater aus Fleisch und Blut vorgelassen zu werden.

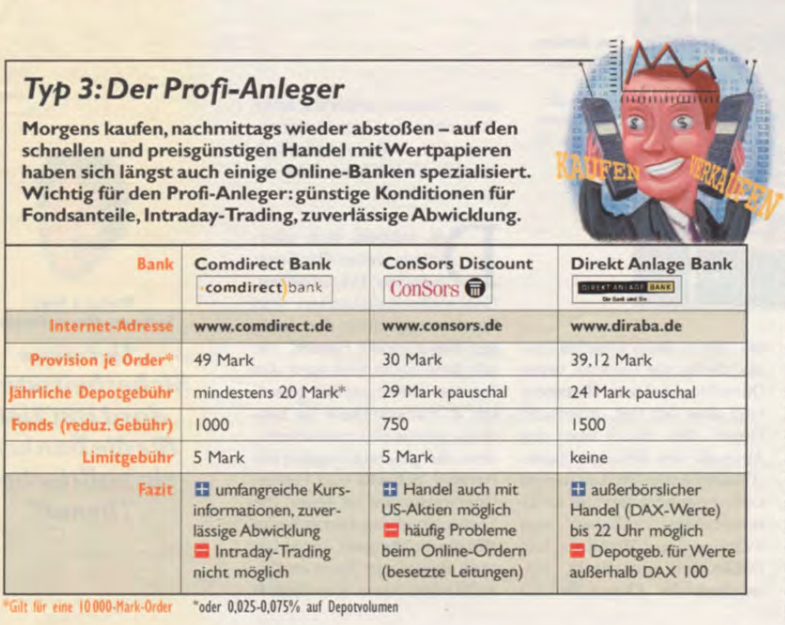

Doch die Deutsche Bank befindet sich genau auf diesem Weg: Ende Oktober beschloß der Vorstand, das Privatkundengeschält mit der hauseigenen Direktbank, der Bank 24, zu verschmelzen. Die Deutsche Bank 24 übernimmt zwar die meisten Zweigstellen, doch wird deren Bedeutung zurückgestuft – das Konto bei der Mutterbank wird zum Privileg von Gutverdienenden. Das Marketing der Commerzbank-Tochter Comdirect richtet sich an eine Klientel, der es vor allem um einen kostengünstigen Zugang zum Aktienmarkt geht.

Das Handicap, daß man fürs Online-Banking einen vollwertigen PC braucht, soll übrigens bald wegfallen: ln den Labors der Elektronikhersteller stehen bereits Prototypen von computerisierten Telefonen, Fernsehgeräten und Kühlschränken, auf denen simple lntemet-und Bank-Software läuft. Allerdings hat der Mikrowellenofen des Geldautomatenherstellers NCR noch einen Nachteil: Durch das Display in der Tür sieht man nicht mehr, ob die Suppe überkocht.

Aus Tomorrow 3/1999

Sie sind der oder die 2327. Leser/in dieses Beitrags.